UST on ... Suoriteperuste, maksuosuudet, postitukset, vähennykset, kiinnostus ja laskelma UST: stä

Yhdistetty sosiaalivero (UST) on vakavainnovaatio verojärjestelmässä. Hän pystyi korvaamaan aikaisemmat verot, jotka tulivat kolmeen valtion talousarvion ulkopuoliseen sosiaalirahastoon. Ennen SST: n käyttöönottoa maksajien oli toimitettava erilliset raporttimuodot kustakin edellä mainituista rahastoista sekä maksettava ajoissa maksuja kyseisen rahaston asettamissa aikarajoissa.

Historia UST

Ajatus yhtenäisen sosiaalisen verotuksen (UST) käyttöönotosta,joka kattaisi kaikki vakuutusmaksut, syntyi vuonna 1998, jolloin valtion verovirasto ehdotti yhtenäisen verotuksen perustamista ja siirsi kaikki kirjanpiton ja valvonnan tehtävät yhdelle virastolle. Näinä vuosina tämä suunnitelma jäi kuitenkin keskeneräiseksi, joten se jäädytettiin. Kahden vuoden kuluttua hyväksyttiin Venäjän federaation verokoodin toinen osa sekä liittovaltion laki 05.09.2000. 1.1.2001 lähtien on hyväksytty uusi menettely Venäjän federaation sosiaalisten talousarvion ulkopuolisten varojen maksujen laskemiseksi ja maksamiseksi. 24 luvun 2 osassa viitattiin yhtenäisen sosiaalivakuutuksen käyttöönottoon. Eläkesäätiövero sekä sosiaalivakuutusrahastoon ja pakollisiin sairausvakuutusrahastoihin liittyvät verot yhdistettiin osaksi yhtenäistä sosiaaliveroa varojen käyttöönottamiseksi kansalaisten oikeuksien toteuttamiseksi eläke- ja sosiaaliturvaan sekä sairaanhoitoon. Tämän lisäksi vahvistettiin tietty menettely työtapaturmien ja ammattitautien pakolliseksi sosiaaliturvamaksuna.

UST: Luonto ja ominaisuudet

Siirtyminen Venäjän avoimeen markkinatalouteenRahoitusjärjestelmää muutettiin merkittävästi, kun talousarvion ulkopuoliset varat alkoivat irrottautua valtion budjettijärjestelmästä. Talousarvion alijäämän, inflaation, tuotannon vähenemisen, ennakoimattomien menojen ja muiden olosuhteiden kasvun vuoksi talousarvion ulkopuolisten varojen muodostaminen on tullut yksi tärkeimmistä tekijöistä sosiaalipalvelulaitosten mekanismien päivittämisessä. Kuten edellä todettiin, UST otettiin käyttöön Venäjän federaation verolain toisen osan tullessa voimaan. Yleensä UST on vero, jonka tarkoituksena on korvata kaikki vakuutusmaksut edellä mainittuihin varoihin, mutta ilman korvauksia onnettomuuksien ja ammattitautien varalta, jotka on maksettava UST: stä riippumatta.

Verotuskohteet

Ensimmäisen ryhmän veronmaksajille, esineilleVerotus on kaikki kertyneet etuudet sekä korvaukset, bonukset ja muut tulot, kuten maksaminen siviili sopimusten, tekijänoikeuksia ja lisenssisopimukset, ja lopulta maksun tarkoitus antaa taloudellista apua. On syytä huomata mielenkiintoinen seikka, että kaikki edellä mainitut tulot eivät ehkä veroteta, jos ne maksetaan voitoista, joka oli jäänyt huomioon organisaation.

Yrittäjien kannalta verotuksen kohteet ovat tuloja, joita he saavat yrittäjä- / ammattitoiminnastaan, mutta vähemmän kustannuksia, jotka liittyvät heidän ottoonsa.

Lopuksi sanomme, että verotuksen kohteeteivät sisällä erilaisia maksuja, joiden aiheena on omaisuuden omistusoikeuden siirto tai omaisuuden tilapäiseen käyttöön tarkoitettu siirto. Tällaiset sopimukset voivat olla esimerkiksi osto- ja myyntisopimus sekä vuokrasopimus.

Veropohja UST: lle

Verotuksellinen perusta muodostuu lain mukaan perustettujen verotuksellisten tavoitteiden perusteella. Työnantajille määritellään:

- kaikki mahdolliset palkat ja palkkiot työlainsäädännön mukaisesti;

- siviilioikeudellisten sopimusten mukainen maksu;

- tekijänoikeus- ja lisenssisopimusten tuotot;

- erilaiset maksut aineellisen avun antamisesta ja muut maksuttomat maksut.

Kun veropohja määritetään, ne otetaan huomioonkaikki tulot, jotka työnantajat ansaitsevat jonkin verran rahana tai luontoissuorituksena sekä sosiaalisten, aineellisten ja muiden etujen peittämällä, vähennettynä verottamatta jääneillä tuloilla, joista puhumme myöhemmin. Kun UST: n osuus on kertynyt, veronmaksajien ja työnantajien on määritettävä kullekin työntekijälle veropohja erikseen koko verokauden ajan. Veropohja yritysten - on yleistetty summa tulot verotetaan, ja sai ne verokausi lukuunottamatta eriä, jotka eivät liity niiden poistamiseksi. Luontoismuotoisten työntekijöiden (tavarat, palvelut) saamat tulot olisi sisällytettävä verotettavan tulon koostumukseen niiden arvoon / arvoon perustuen. 40 § verokoodista, joka perustuu markkinahintoihin ja hintoihin.

Maksut, jotka eivät sisälly veropohjaan

Näihin kuuluvat seuraavat:

- valtion edut;

- irtisanomiskorvaus;

- matkakulut;

- korvaus terveydelle aiheutuneista haitoista;

- korvaus työntekijöiden henkilökohtaisten tavaroiden käytöstä;

- kaikenlaiset korvaukset urheilijoille;

- muut korvaukset;

- vapaa aterioiden tarjoaminen;

- maanviljelijöiden talouksien saamat tulot;

- työntekijöiden ammatillisen tason nostamiseen liittyvien menojen korvaaminen;

- pakollisten / vapaaehtoisten työntekijöiden vakuutukset;

- aineellisia maksuja valtion työntekijöille;

- kertaluonteiset aineelliset maksut;

- vapaa asunto;

- muutaman pohjoisen kansan heimojen yhteisöön kuuluvien jäsenten tulot;

- muut Art. 237 §: ssä.

maksajien

UST: n maksajat ovat samat henkilöt,jotka maksavat maksuja talousarvion ulkopuolisille rahastoille. Puhuessaan ansioista, nyt on vain kaksi ryhmää veronmaksajat, jossa ensimmäiset ovat työntekijöitä, järjestöt, yrittäjien ja yhtiöiden että kanneoikeus, ja toinen - yrittäjät kansalaisilla (notaarit, heimoyhteisöjen harvat Pohjois harjoittavat perinteisen maatalouden ja muut).

UST-taso vuosina 2013 ja 2014

Venäjällä veron asteittainen korottaminenkuormitus, joka johtuu "ikääntyminen kansakunnan", ja myöhemmin lasku määrän työkykyiset ja työ kansalaisten. Tietenkin vanhus sukupolvi on käsiteltävä ja eläkkeitä maksetaan säännöllisesti näille ihmisille. Nykyisin pienimmät vakuutusmaksut ovat yksittäisten yrittäjien ja muiden itsenäisten ammatinharjoittajien maksamia. He maksavat kiinteän vakuutusmaksun, joka on tuntuvasti alempi kuin "keskimäärin" työskentelevien työntekijöiden palkka. Vakuutusmaksujen todellisesta korosta (UST) vuonna 2013 ne olivat 30% palkasta. Sen lisäksi, että koska 2012 poistettiin lisää 10%: n palkkoja yli 512000 ruplaa, 568000 - vuonna 2013 ja sen odotetaan lisät yli 624000 vuonna 2014 UST vuonna 2014 odotetusti nousi 34% . Johtuen voimakkaan nousun korkojen 2010, sillä se kasvoi 8% (26%: sta 34%), useimmat pienet yritykset ovat menneet "varjoihin", koska eivät pystyneet liikkumaan merkittävänä rasite niiden yrityksiä.

Miten lasketaan ESN?

Yhteisen sosiaaliturvamaksun laskeminen vuonna 2014 perustuu seuraaviin algoritmeihin:

1. Ensinnäkin on määritettävä veropohja, joka on yksilön tulojen määrä. Hän voi saada hänet palkaksi (toisin sanoen työsopimusten perusteella) tai muiden siviilioikeudellisten sopimusten perusteella maksettavien maksujen muodossa: tekijän palkkiot, palkkio työn tekemiseen ja niin edelleen. Lisäksi UST: n maksajia edustaa järjestöt ja yksittäiset yrittäjät, jotka käyttävät vuokratyöntekijöitä.

2. Seuraava askel on määrittää veroprosentti. Se on regressiivinen asteikko, jossa pienempi prosenttiosuus pidetään suuremmalla määrällä. Suurimmasta osasta veronmaksajien kokonaispoistoprosenttiin 30% (tulojen 1-624 000 ruplaa): UST vähennykset eläkerahaston Venäjä - 22%, rahaston pakollisen sairausvakuutus - 5,1%, rahaston sosiaalivakuutuksen - 2,9%. Yli raja-arvon (624 tuhatta) pidätetään 10%.

3. Vertaa palkkaa halutulla ryhmällä (<624000 <) ja lisää kerralla summa tiettyyn prosenttiin. Tässä kaikki, henkilökohtainen laskelma UST on ohi.

Verotusajat

Verotusaika on 1 kalenterivuosi. Samaan aikaan ensimmäiselle veronmaksajaryhmälle on raportointikaudet (vuosineljännes, 6 ja 9 kuukautta). Toiselle ryhmälle ei ole tällaisia jaksoja. Verovuoden lopussa veronmaksajien on tehtävä veroilmoitus.

UST: n tyypillinen palkkakehitys

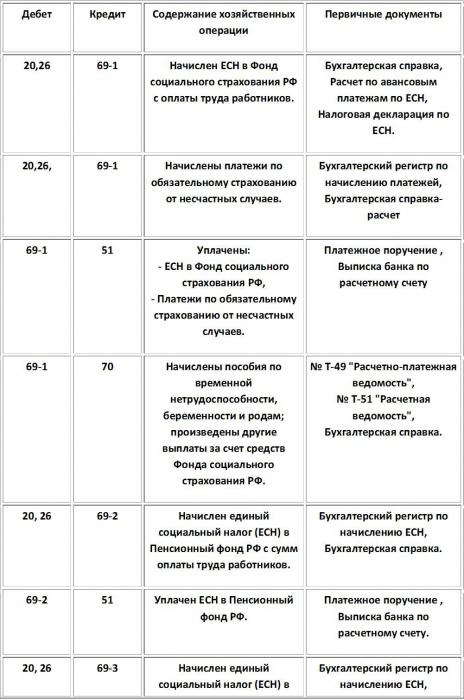

UST. Ilmoitukset sen laskemiseksi

Verotukselliset verot

Venäjän verolainsäädännön mukaan on todettu, että seuraavat organisaatiot ja henkilöt vapautettiin veronmaksusta (ennen UST: n poistamista vuonna 2010):

- Organisaatioissa UST: n kertymää ei pidä luopuamaksut ja muut palkkiot, jotka eivät ylitä 100 tuhatta ruplaa jokaista henkilöä kohden verotuskaudella, joka on vammaisen henkilön ryhmä I, II tai III.

- Edellistä periaatetta sovelletaan myös seuraaviin verovelvollisryhmiin:

- Invalidien julkisille organisaatioille (OOI). Tässä luokassa veroja ei pidä luopua, jos osallistujien joukossa on vähintään 80 prosenttia vammaisista ja heidän laillisista edustajistaan. Tämä koskee myös niiden aluetoimistoja.

- Niiden laitosten osalta, joissa valtuutettu pääoma muodostetaan(OOI), joiden keskimääräinen lukumäärä [vammaiset] on vähintään 50 prosenttia. Lisäksi palkkojen osuus on vähintään 25%.

- Järjestöt, jotka on luotu saavuttamaansosiaaliset tavoitteet, mukaan lukien vammaisten, vammaisten lasten ja heidän vanhempiensa avustaminen. On syytä huomata, että kiinteistönomistajilla pitäisi olla vain OOI.

- Yksittäiset yrittäjät ja asianajajat,jolla on virheellinen I, II tai III ryhmä. Yrittäjyyden / ammattitoiminnan tulot eivät saa olla yli 100 tuhatta ruplaa verokauden aikana.

Tällä hetkellä on myös etuoikeutettu prosenttimäärä UST (vakuutusmaksut). Esimerkiksi vuonna 2013 etuuskohteluaste oli 20% - FIU, FSS - 0%, MHIF - 0%.

Edellytykset UST: n paluulle

Monille paluuta koskevia tietoja ei näyyllättävää, koska UST on tärkeä osa Venäjän verojärjestelmää 2000-luvulla. Useimmat asiantuntijat mainitsevat, että tärkein syy palata UST oli se, että korvaaminen UST vakuutusmaksuja, laajuus, joka on muuttunut kannattaa entistä regressiivinen ja lisätä hinnat pakollisten maksujen 26%: sta 34% palkkasummasta (palkka rahasto) ei toimiteta eläkejärjestelmän tasapaino, mutta vain johti verotaakan ja hallinnollisten komplikaatioiden lisääntymiseen. Tästä voimme päätellä, päätellä, että paluu UST todennäköisesti myönteisesti vastaan liiketoiminta (erityisesti pienten), ja järjestelmä sopivat sekä valtion ja liiketoimintaa. Vuosina 2010-2013. kaikki yrittäjät joutuivat hakemaan kolmesta (!) elimestä, mikä puolestaan lisäsi kirjanpidon kustannuksia.

johtopäätös

Järjestelmä on jo jonkin aikaa ollutverotus on tullut lähelle ja ymmärrettävää kaikille veronmaksajille. Samalla on syytä huomata, että tietyt verolain säännökset edellyttävät lisämuutoksia ja selvennyksiä. Yhdennetyn sosiaalisen verotuksen poistaminen ei vaikuttanut negatiivisesti verojärjestelmään, mutta vakuutusmaksujen käyttöönotto ei tuonut mukanaan mitään parannusta, mikä lisäsi verorasitusta. Nykyään UST: n verot ovat 34 prosenttia ja 26 prosenttia suurimmista maksajista ja edunsaajista, mikä ei ole liian uskollinen yrittäjille. On kuitenkin syytä huomata, että UST on hyvä vaihtoehto vakuutusmaksuille, mikä voi parantaa verotilannetta maassa.

</ p>